Eduskunnan talousvaliokunnalle / sivistysvaliokunnalle

Asia: Kulttuuripoliittinen selonteko (VNS 8/2024 vp)

Valtioneuvoston laatima kulttuuripoliittinen selonteko jakautuu neljään tavoitteeseen. Selonteossa on esitetty toimenpiteitä tavoitteisiin pääsemiseksi. Matkailu- ja Ravintolapalvelut MaRa ry (jäljempänä MaRa) esittää lausuntonaan seuraavaa:

1. Kulttuuria ei voi edistää muiden toimialojen kustannuksia korottamalla

Ulkomaiset matkailijat käyttivät 4,5 miljardia euroa Suomessa vuonna 2023. Kotimaan matkailun kokonaiskysyntä oli 8,5 miljardia. Vuonna 2019 matkailu oli toiseksi suurin palveluviennin ala. Kulttuuritapahtumat (festivaalit, konsertit, teatterit, oopperat yms) ovat yksi syy matkailla Suomeen ja Suomessa. Kulttuuritapahtumilla on tärkeä merkitys kaupunkien ja eri alueiden elinvoimaisuudelle ja matkailu- ja ravintola-alan yrityksille. Tapahtumiin osallistuvat kuluttavat erityisesti majoitus- ja ravintolapalveluita.

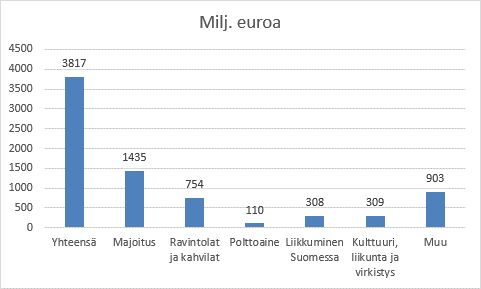

Visit Finlandin matkailijamittarin mukaan matkailijat käyttivät Suomessa vuonna 2024 kulttuurin, liikuntaan ja virkistykseen yhteensä 309 miljoonaa euroa.

MaRa toteaa, että kulttuurin edistämistä koskevat toimenpiteet ovat kannatettavia edellyttäen, että toimenpiteillä ei lisätä matkailu- ja ravintola-alan yritysten tai matkailijoiden kustannuksia.

2. Matkailijamaksua ei tule ottaa käyttöön

Selonteon kohdassa 3.7 ”Kulttuurin kukoistava toimintaympäristö” todetaan toimenpiteenä: ”selvitetään matkailijamaksun keräämistä ja sen käyttöä kulttuurin edistämiseen.”

MaRa vastustaa matkailijamaksun käyttöönottoa ja sen selvittämistä. Matkailijamaksu olisi matkailuun kohdistuva uusi veronluonteinen maksu nykyisten arvonlisäverojen ja alkoholiverojen päälle.

MaRa toteaa, että matkailun kokonaisverotus Suomessa on jo nykyisin EU-maiden ankarampia.

Vuoden 2025 alussa toteutettu majoitustoiminnan arvonlisäveron korotus nosti hotellien, hostellien, mökkimajoituksen, leirintäalueiden ja arvonlisäveroa 10 prosentista 14 prosenttiin. EU-maista vain Tanskassa on Suomea korkeampi majoituksen arvonlisävero.

Arvonlisäveron korotus kohdistui myös kulttuuri- ja urheilutapahtumia järjestäviin ravintoloihin, konsertteihin, messuihin ja festivaaleihin, hiihtokeskuksiin, huvipuistoihin, keilahalleihin, moottorikelkka-, poro- ja koirasafareihin sekä esimerkiksi koskenlaskua järjestäviin yrityksiä. Lisäksi korotus kohdistui myös matkailualan kannalta elintärkeisiin kotimaan linja-auto-, taksi-, juna- ja lentoliikenteeseen.

Alkoholin alkoholijuomavero on kaikissa juomaryhmissä (olut, viini ja väkevät juomat) EU-maiden ankarimmin verotettua. Sen lisäksi anniskelusta maksetaan EU-maiden toiseksi korkein (25,5 prosenttia) arvonlisävero. Ravintolapalveluiden arvonlisävero (14 prosenttia) on EU-valtioiden kuudenneksi korkein.

Matkailuvero tai -maksu on käytössä 21 EU-valtiossa. Ne eroavat Suomesta siinä, että niiden matkailuun kohdistuva verotus on kokonaisuutena huomattavasti lievempää kuin Suomessa.

Suomen matkailuala on vasta toipumassa lähes kaksi vuotta kestäneistä koronarajoituksista. Yhtenä syynä tähän oli se, että Suomi tuki koronarajoituksista kärsineitä yrityksiä huomattavasti vähemmän kuin muut Pohjoismaat. Luonnonvarakeskus Luken ja REINU econin selvityksen mukaan erityisen heikosti tukea saivat suuret hotellialan yritykset. Majoitusyritysten konkurssien määrä on ollut viime ja kuluvana vuonna keskimääräistä korkeammalla tasolla.

Koronan päättymisen jälkeen matkailu tekee uusia ennätyksiä kaikissa muissa EU-maissa paitsi Suomessa ja Baltian maissa. Syynä on Venäjän sota. Suomi on erittäin kallis matkailumaa, eikä lisäkustannuksia voida enää sälyttää matkailualalle.

Venäjän hyökkäyssota vei Suomen matkailualalta sijaintiin perustuvat ylivoimatekijät. Venäläisiä matkailijoita, jotka olivat ennen koronaa suurin ulkomaalainen matkailijaryhmä, ei enää ole eikä tule. Venäjän ylilentokielto vähensi merkittävästi kiinalaisten ja japanilaisten matkailijoiden määrää. Suurempina kärsijöinä ovat olleet pääkaupunkiseutu ja Itä-Suomi.

Suomeen, ja etenkin pääkaupunkiseudulle, on rakennettu paljon uusia hotellihuoneita, joiden rakentamisesta päätös on tehty ennen koronaa ja Venäjän sotaa. Pääkaupunkiseudulla (Helsinki, Espoo ja Vantaa) on 4500 hotellihuonetta enemmän vuonna 2024 kuin vuonna 2018. Venäjän sodan ja siitä aiheutuvan Venäjän ylilentokiellon takia yöpyjiä on huomattavasti vähemmän kuin mitä arvioitiin rakennuspäätöksiä tehtäessä. Hotellialan kilpailukykyä ei voida heikentää matkailijamaksulla.

Kulttuuripoliittisessa selonteossa ei oteta kantaa, missä yhteydessä matkailijamaksu kerättäisiin. Aiemmin lausuntokierroksella olleessa luonnoksessa mainittiin, että matkailijamaksu kerättäisiin hotellivierailuiden yhteydessä.

MaRa toteaa, että selvitettävää matkailijamaksua perittäisiin todennäköisesti majoitustoiminnan yhteydessä siten, että majoittujilta perittäisiin majoituksen yhteydessä erillinen matkailijamaksu.

Matkailijamaksu olisi uusi lisävero hotelleille, hostelleille, leirintäalueille ja mökkimajoitusta esimerkiksi mökkikylissä harjoittaville majoitusalan yrityksille. Sitä olisi käytännössä kuitenkin mahdotonta periä esimerkiksi kerros- ja omakotitaloissa majoitusliiketoimintaa harjoittavilta ja yksittäisiltä mökkimajoitusliiketoimintaa harjoittavilta, jotka eivät tarjoa palveluja sellaisen välitysyrityksen kautta, joka huolehtii verojen tilittämisestä valtiolle. Matkailijamaksun käyttöönotto vääristäisi entisestään kilpailua majoitustoimintaa harjoittavien toimijoiden välillä ja koituisi sitä myötä myös veronsaajien tappioksi.

MaRa huomauttaa, että lausuntokierrokselle lähetetyn rakentamislain muutosesityksen mukaan ammattimainen majoitustoiminta asuinhuoneistoissa ja mökeissä vapautettaisiin majoitustoimintaa koskevasta sääntelystä ja majoituksen arvonlisäverosta, jos huoneistoa tai mökkiä tarjotaan asiakkaille lyhytaikaisilla sopimuksilla alle 90 päivää tai kunnan päätöksellä alle 180 vuorokaudessa vuodessa. Mitään aikarajoitusta ei ole, jos kyseessä on asunto, jossa majoittaja on kirjoilla itse. Esimerkiksi Pohjois-Suomessa majoitustoimintaa voisi harjoittaa asunnoissa ja mökeissä parhaan sesongin ajan ilman majoitusta koskevan sääntelyn noudattamista ja arvonlisäveron maksamista. MaRa vastustaa esitystä, koska se vääristäisi räikeällä tavalla kilpailua samoista asiakkaista kilpailevien toimijoiden välillä.

Selonteon mukaan selvitettävää matkailijamaksua käytettäisiin kulttuurin edistämiseen. MaRa toteaa, että Suomessa ei ole korvamerkittyjä veroja. Matkailijamaksu käytettäisiin valtion tai kuntien yleisten menojen kattamiseen.

MaRa esittää, että matkailijamaksun selvittäminen poistetaan kulttuuripoliittisesta selonteosta seuraavien syiden takia:

- Veronluonteinen matkailijamaksu kohdistuisi matkailutoimialaan ja todennäköisesti hotelli-, hostelli- ja leirintäaluemajoitukseen lisäten toimialan kustannusrasitusta. Maksu myös vääristäisi kilpailua niiden ja majoitustoimintaa kerrostaloissa ja yksittäisissä mökeissä harjoittavien välillä, jotka eivät kuulu veroista huolehtivaan varauspalveluun.

- Matkailualan ja majoitusyritysten verotus on jo nykyisin EU-maiden kireimpiä.

- Matkailijamaksu heikentäisi Suomen matkailualan entisestäänkin heikkoa hintakilpailukykyä. Yritysten tulee voida käyttää rahansa palvelujensa kehittämiseen uusien verojen sijaan.

- Matkailuala on vasta toipumassa koronarajoituksista. Valtio korvasi heikosti hotellien, erityisesti isojen hotelliyritysten koronarajoituksista aiheutuneita tappioita.

- Venäjän hyökkäyssota heikensi merkittävästi etenkin Itä-Suomen ja pääkaupunkiseudun matkailijoiden määrää ja matkailutuloa.

- Suomessa ei ole alueellisia veroja eikä korvamerkittyjä veroja, jotka käytettäisiin vain tiettyihin tarkoituksiin.

MaRa toteaa, että paras tapa edistää kulttuurin toimintaedellytyksiä Suomessa on perua alempien arvonlisäverokantojen korotus.

Kunnioittavasti,

Matkailu- ja Ravintolapalvelut MaRa ry

Veli-Matti Aittoniemi Kai Massa

varatoimitusjohtaja lakimies